鸿运配资 高盛:预计美联储年内降息三次…康耐特、易鑫集团等调研纪要

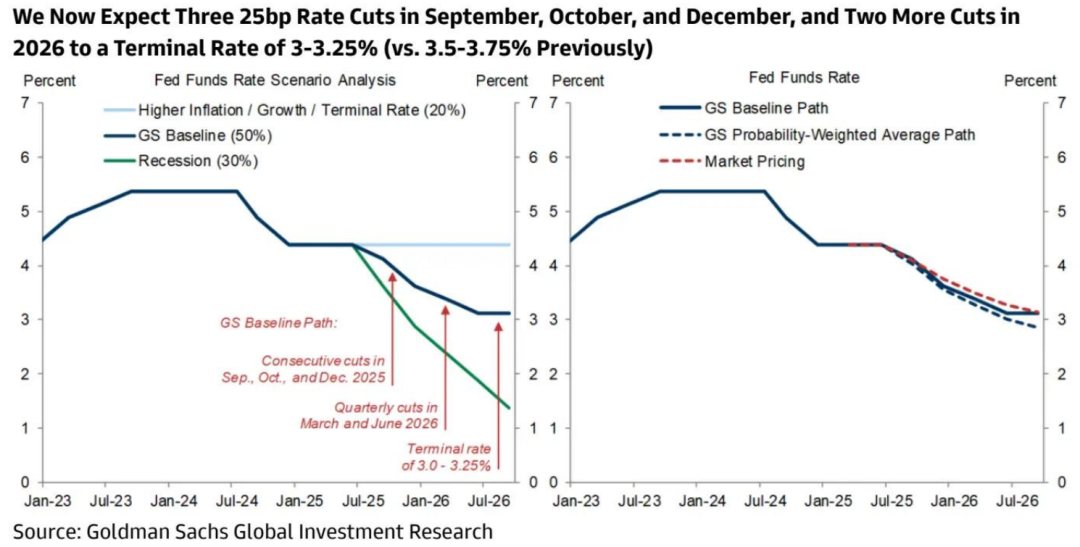

一、预计美联储年内降息三次 终端利率下调至3%-3.25%

高盛投资研究(GIR)将其对美联储联邦基金利率降息的预测上调至今年降息三次(此前为一次),此外 2026 年还会再降息两次,因此他们将终端利率预测下调至 3% - 3.25%。

高盛将下次降息的预测时间提前至 9 月,此前预计 12 月才会降息,因为原本认为夏季关税对月度通胀的峰值影响会使更早降息变得棘手。但初步证据显示,关税的影响似乎比预期的要小,其他抑制通胀的因素更强,而且推测美联储领导层也认同,关税只会对物价水平产生一次性影响。虽然劳动力市场看似仍健康,但找工作已变难,残余季节性因素和移民政策变化给就业人数带来短期下行风险。

高盛预计 9 月、10 月和 12 月会有三次降息,且仍预计 2026 年还会有两次 25 个基点的降息,因此将终端利率预测下调至 3%-3.25%(此前为 3.5%-3.75%)。

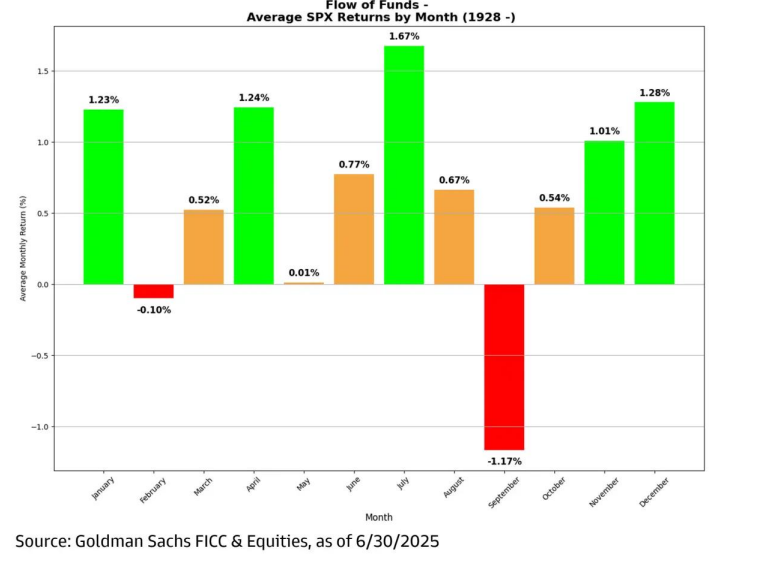

二、标普500进入历史表现最强之月

从历史数据看,正进入标准普尔 500 指数表现最强劲的月份 —— 回顾 1928 年以来的数据,7 月的平均回报率为 1.67% 。

三、中国宏观经济数据点评

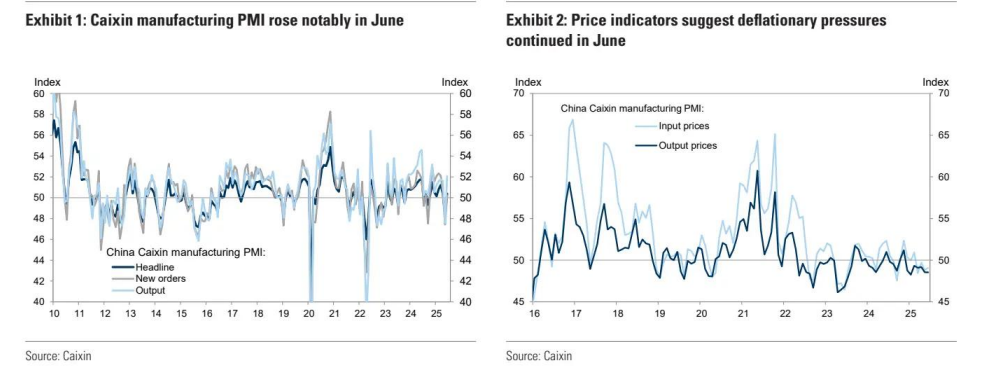

中国 6 月财新制造业采购经理人指数(PMI)从 5 月的 48.3 显著上升至 50.4,大幅超出市场预期(图表 1)。在主要分项指数中,产出分项指数从 47.5 大幅跃升至 52.1,新订单分项指数从 47.4 升至 50.2,就业分项指数从 48.4 微升至 48.7。供应商交货时间分项指数从 5 月的 49.8 降至 6 月的 49.5。受访企业表示,6 月贸易条件改善和促销活动推动新订单再度增长。不过,它们也指出,由于外部需求依然疲软,新订单增速仅为小幅增长。

在与贸易相关的分项指数方面,新出口订单分项指数从 5 月的 46.2 升至 6 月的 49.4。受访企业提到,在美国加征关税后,消费品出口仍面临压力,导致新出口订单连续第三个月收缩。库存分项指数显示库存有所减少。原材料库存分项指数从 50.1 微降至 50.0,产成品库存分项指数从 50.3 降至 49.8。价格指标表明,6 月通缩压力持续。投入价格指数升至 49.1(5 月为 48.8 ),而产出价格指数微降至 48.5(5 月为 48.6 )(图表 2)。据受访企业称,原材料价格下跌支撑了投入价格的下降。同时,中国制造商与客户分享成本节约成果,导致平均销售价格再次下降。

国家统计局(NBS)和财新制造业 PMI 在 6 月均有所上升,但财新 PMI 的升幅更大,这反映出财新制造业 PMI 对 5 月中旬宣布的中美关税减免的反应存在滞后。6 月仍低于 50 的国家统计局制造业 PMI 与财新制造业 PMI 之间的差异,部分原因可能也在于两者的覆盖范围不同(财新调查覆盖更多出口导向型行业,而国家统计局覆盖更多上游行业 )。

四、康耐特光学(01176)调研纪要:

具备轻量化特性的AI / AR眼镜定制镜片,新产能扩张以捕捉不断增长的需求

高盛最近在香港与康耐特光学(2276.HK,未覆盖)的管理层会面。康耐特光学是中国领先的树脂镜片制造商,正将业务从 spectacle 镜片市场拓展至人工智能 / 增强现实眼镜领域,以抢占更大的目标市场。

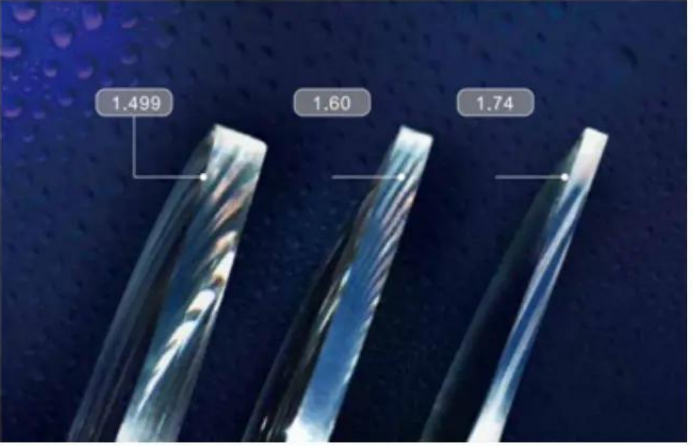

总体而言,管理层预计公司现有的核心业务将实现持续增长,并且对人工智能 / 增强现实眼镜日益增长的需求持乐观态度,因为这类镜片为满足客户对厚度的要求,单位美元含量更高。管理层还强调,康耐特具备提供 1.74 高折射率轻质镜片的能力,能为用户提供优质的光学性能,使用户同时体验到舒适、轻便和清晰。

与中国AI/ AR眼镜市场的关联:管理层对AI/ AR眼镜需求的乐观态度,与高盛对其出货量增长和未来市场发展的积极看法一致。这一市场的增长得益于产品的可负担性、不断增多的使用场景以及人工智能功能的日益整合。能看到科技领军企业正纷纷进入该市场,预计 2024-2030 年期间,中国人工智能 / 增强现实眼镜的出货量将以 56% 的复合年增长率增长,到 2030 年预计将达到 700 万台。

主要收获

AI/ AR眼镜的定制化镜片,推动产品结构升级:由于AI/ AR眼镜需要更轻的重量和更薄的厚度以确保良好的终端用户体验,管理层指出,处方镜片的平均售价远高于传统的 spectacle 镜片。管理层表示,旗舰级AI/ AR机型采用 1.74 高折射率镜片,与 1.50 有机材料相比,厚度减少 43%,重量减轻 32%。康耐特已与多家全球科技和消费电子公司开展合作,并参与眼镜的研发项目。该公司能够在 3 天内为客户交付定制化镜片,助力AI/ AR眼镜客户扩大规模。

大规模生产能力与全球产能扩张:除了精密制造能力外,康耐特还积累了大规模生产经验。管理层指出,凭借强大的生产管理技能,公司能在短时间内为客户生产数百万片不同规格的定制化镜片。康耐特也在积极从中国 / 日本向更多地区扩张,新的泰国工厂预计于 2026 年投产。

AI/ AR眼镜市场展望:管理层对AI/ AR眼镜市场的增长潜力持乐观态度,并认为公司是主要受益者之一,因为其具备为AI/ AR眼镜提供定制化镜片的专业能力。对于AI/ AR眼镜,康耐特直接与品牌客户合作,提供定制化的镜片解决方案。针对中国客户,管理层表示,公司计划通过提供自动验光仪与线下门店合作,以加快终端消费者订购AI/ AR眼镜镜片的流程。

图表 1:1.74 高折射率镜片提供更出色的光学性能

图表 2:康耐特正从 spectacle 镜片拓展至增强现实 / 虚拟现实眼镜镜片

公司简介:康耐特光学(2276.HK)是中国领先的树脂镜片制造企业,为全球客户提供全面且定制化的产品。公司正将业务从 spectacle 镜片市场拓展至人工智能 / 增强现实眼镜市场。2024 年,康耐特 44% 的收入来自标准化镜片,其次是功能型镜片,占 37%,定制化镜片占 19%。定制化镜片拥有更高的毛利率,因为它们具有更个性化和差异化的特点。康耐特的销售市场遍布 90 个国家(中国大陆、美国、巴西、德国、澳大利亚等),按收入计,是全球十大树脂镜片制造商之一。

五、易鑫集团(02858)会议纪要

在亚洲金融企业日活动中,高盛接待了易鑫集团(2858.HK,未覆盖)的投资者关系团队,现将会议的主要要点总结如下:

1)易鑫拥有稳定的收入结构,自营融资业务占比 20%,贷款促成及金融科技服务占比 80%。公司未来将聚焦两大战略领域:二手车和金融科技;

2)易鑫在汽车金融市场的份额约为 2%-3%,预计随着二手车金融渗透率的提升,这一份额将进一步扩大;

3)2025 年金融科技服务的商品交易总额(GMV)预计达到 300-350 亿元,约占总 GMV750 亿元的 40%;

4)二手车业务的收益率是新车业务的四倍,公司预计随着资金成本的下降以及二手车业务占比的提升,整体收益率还有进一步上升的空间;

5)资产质量控制良好,拨备覆盖率将维持在 200% 左右;

6)基本股息支付率维持在 50%。

1. 业务结构

收入结构:稳定,自营业务占 20%,贷款促成及金融科技服务占 80%。

未来业务发展计划

聚焦两大战略领域:二手车和金融科技。明年,二手车在 GMV 中的占比将至少达到 60%,金融科技占比将超过 40%。

自营业务通过融资租赁开展,监管要求杠杆率上限不超过 8 倍,且融资租赁在总资产中的占比下限为 60%,年度贷款发放额为 100-150 亿元人民币。

随着公司更强调轻资产模式,贷款促成业务的占比将逐渐下降。

2. 竞争格局

汽车金融市场规模:3 万亿元人民币,其中银行占 40%,汽车制造商(OEM)金融机构占 40%,第三方公司占 20%。易鑫在第三方公司中的占比为 10%-15%,在整体市场中的占比约为 2%-3%。

竞争格局

银行的资金成本最低,服务特定客户群体,服务人员有限,产品相对不够灵活;

汽车制造商金融机构专注于自身品牌(奇瑞金融除外),主要通过 4S 店与客户对接;

易鑫主要聚焦于二手车业务,这对风控能力要求更高。公司拥有 3000-3500 名直销人员,积累了超过 1000 万个私域数据点,这些数据有助于决策。

3. 行业展望

汽车金融市场:第三方预测显示,汽车金融总可寻址市场(TAM)为 3 万亿元人民币,与成熟市场的金融渗透率相比仍有差距。中国新车的金融渗透率为 50%-60%,二手车为 30%-40%。随着消费者习惯的改变,未来二手车市场的渗透率有上升空间。

国内汽车市场正从增量市场转向存量市场,近年来新车增长率显著放缓,预计汽车行业的增长率将为个位数。公司预计,在刺激消费政策实施后,市场重心将逐渐转向二手车市场。

金融科技:第三方预测,2025 年金融科技市场规模将达到 8000 亿元人民币。易鑫希望未来通过金融科技服务实现增量增长,采用橄榄型发展模式。基于现有客户,公司将开拓一些下沉市场以获取长尾客户群体,同时与银行合作以接触更多优质客户。2025 年金融科技服务的 GMV 预计达到 300-350 亿元,约占总 GMV750 亿元的 40%。

4. 收益率

盈利能力:自营业务盈利能力最强,其次是贷款促成业务,最后是金融科技业务。二手车业务的收益率是新车业务的四倍。

展望:随着资金成本的下降以及二手车业务占比的提升,整体收益率有望进一步提高。

5. 政策影响

新政策禁止国有银行提供高利率和高回扣,这有利于行业稳定,并为与银行的更多合作创造了机会。

受益于以旧换新和消费刺激等政策支持,新能源汽车领域发展迅速。

6. 其他

未来成本收入比(CIR)将维持在 20% 左右。

资产质量:考虑到经济环境、二手车占比的提升以及资产管理规模(AUM)的增长,2024 年信用减值损失有所增加。资产质量控制良好,公司预计未来不良贷款(NPL)覆盖率将维持在 200% 左右。

股东回报:2024 年股息支付率为 100%,其中包括 50% 的基本股息和 50% 的特别股息。未来基本股息支付率将维持在 50%。

恒汇证券提示:文章来自网络,不代表本站观点。